第一节 产品定义、性能及应用特点

1、定义

左旋肉碱,L-肉碱,别称L-肉毒碱、维生素BT,化学名称β-羟基γ-三甲铵丁酸,是一种白色晶状体或白色透明细粉。

左旋肉碱是一种促使脂肪转化为能量的类氨基酸。对人体无毒副作用。特别适合人们配合做有氧运动来减脂,效果比较明显。

不同类型的日常饮食已经含有5-100毫克的左旋肉碱。左旋肉碱在人体的肝脏和肾中产生,并储存在肌肉、精液、脑和心脏中。

2、左旋肉碱食物来源

红肉是L-左旋肉碱的主要食物来源,其他以动物性的食物包括鱼、家禽和牛奶制品,印尼豆豉(由大豆发酵而成)、小麦和鳄梨等均含有该营养素。

3、L-左旋肉碱的生理功能:

它在体内作为一种载体,以乙酰左旋肉碱形式将中长链的脂肪酸,从细胞线粒体膜外转移到细胞膜内,于线粒体基质内进行氧化而产生人体能量,其生理作用归纳如下:

1)运长链的脂肪酸通过线粒体膜,促进脂肪氧化;

2)肌肉包括心肌提供能量;

3)调节脂肪代谢;

4)帮助清除血液中甘油三酯、胆固醇和乳酸,促进氨解毒作用;

5)促进乙酰胆碱和多巴胺的合成。

4、用途

目前左旋肉碱已应用于医药、保健和食品等领域,并已被瑞士、法国、美国和世界卫生组织规定为法定的多用途营养剂。

第二节 行业发展历程

肉碱的研究始于20世纪初期。

1905年:俄国科学家从肌肉中提取并分离出L-Carnitine;

1940年:Frankle发现L-Carnitine是人体必需物质,并将其命名为“维生素BT”;

1959年:Fritz确认L-Carnitine是脂肪氧化过程中必需载体,为机体提供能量来源,从而确认其为人体必需物质;

1980年:美国食品、药品管理局(FDA)管理手册登载L-Carnitine为天然物质;

1990年:美国药典第二十二版收载L-Carnitine;

1991年:获得瑞士和美国专利号(USAPatentnumber5,0730,373日期:Dec.17.1991);

1993年:获得美国食品、药品管理局(FDA)世界卫生组织(WHO)认可,美国专家委员会确认L-Carnitine的安全性;德国卫生部规定使用左旋肉碱无需最高上限;

1994年:美国药典第二十三版收载L-Carnitine原料外,又增载片剂和口服液;

1996年:我国卫生部将其批准为食品添加剂,列入营养强化剂类。

目前左旋肉碱已应用于医药、保健和食品等领域,并已被瑞士、法国、美国和世界卫生组织规定为法定的多用途营养剂。我国食品添加剂卫生标准GB2960-1996规定了左旋肉碱酒石酸盐为食品营养强化剂,可应用于咀嚼片、饮液、胶囊、乳粉及乳饮料等。略……

第三节 产品技术发展现状

L-肉碱的体外生产包括提取法、合成法、微生物发酵法与酶转化法4种。其中酶转化法又可分为DL肉碱衍生物的酶法拆分、β-脱氢肉碱的酶法转化、反式巴豆碱的酶法水解与γ-丁酰甜菜碱的酶法羟化4种。

制备方法评价分析:

1、直接提取法得到的左旋肉碱的绝对量少,并且因有结构类似物的存在而难以分离,提取纯化较繁锁,得率低,不适合工业化生产,经济性不合理。

2、生物合成法严格限制在肝、肾组织,还需烟酸、维生素C、维生素B6、Fe2+的参与,其中维生素C对肉碱的合成速度影响最大。合成-分子赖氨酸和三分子蛋氨酸,赖氨酸提供碳链和氮原子,蛋氨酸提供甲基。肌肉组织中肉碱含量虽然高,但要依赖来自肝、肾的血液输送。

3、工业上常采用以还氧氯丙烷为起始原料的化学合成法,可在反应的不同步骤中进行化学拆分或反应前加人手性试剂进行不对称诱导得到左旋肉碱。该法简便,原料廉价,收率较好,但必须解决NaCN等造成的污染。

4、化学拆分法避开了有毒的氰化物和氯化汞,且无需离子交换树脂,操作安全,简便;生物拆分法尽管纯度很高,但得率太低;通过消旋处理得到的右旋肉碱在以前是作为废物处理的经过一系列反应得到左旋肉碱,这对于废物利用、降低成本以及环境保护都有很重要的意义。

5、微生物发酵法生产肉碱水平较低,如液体发酵法一般含肉碱0.3~0.4mg/g干菌体。另外,由于菌种筛选较复杂,许多研究仍停留在实验室水平。

6、从脱氢肉碱出发的肉碱衍生物转变法必须利用昂贵的辅酶NADH,只适于实验室操作从巴豆甜菜碱出发的肉碱衍生物转变法利用拆分废物作原料,降低了成本,潜力较大;从γ-丁基甜菜碱出发的肉碱衍生物转变法尽管转化率及产量都很高,但由于成本昂贵限制了工业化的生产规模。

7、通过基因重组技术生产左旋肉碱尚处于试验阶段,由于此法潜在的优越性,将是今后的研究热点。

第四节 产品工艺特点或流程

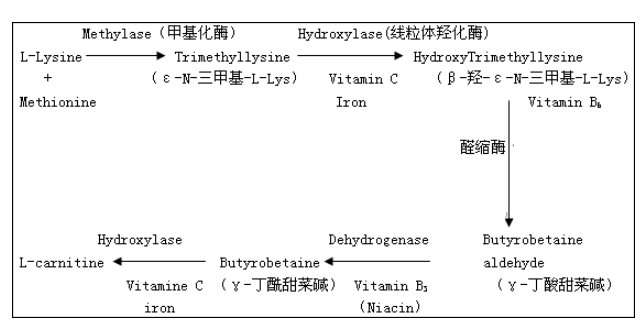

一、肉碱在体内的合成过程

L-Lys和L-Met在体内合成L-肉碱最初是在20世纪70年代被发现的。从此研究者们揭示了这种氨基酸衍生物在动物健康和疾病中起着极其重要的作用(Tanphaichitr等,1971)。肝脏和肾脏是合成L-肉碱的主要合成部位,只有肝脏、肾脏和大脑包含全部过程所需要的酶。L-肉碱是由Lys、Met、三种维生素(烟酸、抗坏血酸、VB6)、二价铁离子和酶的参与下合成的,Lys提供C架(HorneandBroquist,1973;Tanphaichitr等,1973),4个N甲基则来自于Met(Tanphaichitr等,1971),Lys和Met之比为1:3.合成过程见下图。合成后可直接被组织细胞吸收利用或转供给其它组织细胞。

L-肉碱的合成路径

二、制备方法

1、直接提取法

早期的左旋肉碱是从肉浸膏中分离出来的,典型的方法是Carter等1952年用4508牛肉浸膏提取0.6g纯晶肉碱。近年仍有关于从牛肉或牛乳处理液中提取左旋肉碱的专利报道。

2、生物合成法

L-肉碱的生物合成始于赖氨酸和蛋氨酸。首先是富含赖氨酸的蛋白质在蛋白质甲基化酶的催化下,由ti-腺昔蛋氨酸供给甲基将多肤链中的赖氨酸转化为E一三甲基赖氨酸,随后通过体内蛋白酶水解生成三甲基赖氨酸,再通过四步酶促反应合成L-肉碱。

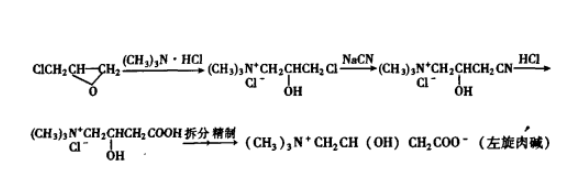

3、化学合成法

1)以环氧氯丙烷为起始原料

2)以氯乙酞乙酸乙醋为起始原料

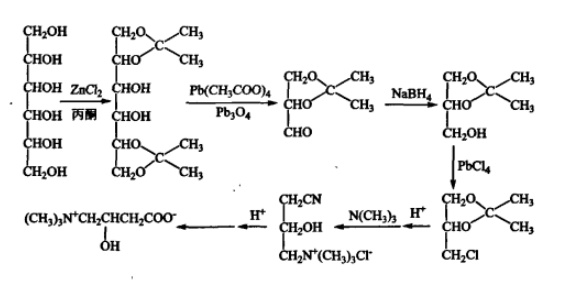

3)以甘露糖醇为起始原料

4、消旋体拆分法

化学合成消旋肉碱虽已完全工业化,但由于不能将L-型和有负作用的D-型分开,一般禁止使用。如果将消旋肉碱(DL-肉碱)乙酞化再光学拆分,可得到较高光学纯度的左旋肉碱。

1)化学拆分

美国专利3151149使用D-(+)一樟脑-10-磺酸对DL-肉碱进行拆分,但要使用AgN03除去(Ag+C1-,成本高,收率低(<50%),纯度低存在),生产条件苛刻(A邪I见光使容器变黑)。李全等人研究了左旋肉碱盐酸盐的新合成法,以氯乙酸乙醋为原料,经格氏反应、还原、钱化、水解及拆分反应,合成了产物(3302.

2)生物拆分

利用微生物专一降解右旋肉碱的能力生产左旋肉碱。Charles多次试验选育出降解右旋肉碱有特效的菌株,经259C,44h的培养,右旋肉碱全部消失,左旋肉碱剩下38%03。

3)酶法拆分

将DL-肉碱酞化,制成酞胺、乙酞肉碱等再筛选动物微生物中存在的醋酶、酞胺酶等进行生物转化。中山清等报道用假单抱菌的酞胺酶光学拆分DL-构型的消旋肉碱,以制备得到光学纯度为99%的左旋肉碱。

4)右旋肉碱的再利用

消旋所得的右旋肉碱以前是作废物处理的Giannessi从右旋肉碱出发,经酞化、酸水解、内醋化、水解,再通过离子交换柱,加上McS02C1然后在NatC03水溶液中搅拌可得到左旋肉碱。

5、微生物发酵法

细菌、放线菌、酵母菌和霉菌等许多微生物中都有能水解合成L-肉碱的菌株。利用液体深层培养或固体发酵,筛选优良菌株,可生产左旋肉碱。瑞士龙沙公司已将微生物发酵法工业化生产左旋肉碱酒石酸。

6、肉碱衍生化法

1)从脱氢肉碱出发

在由40单位的肉碱脱氢酶、NAD;2mM、甲酸脱氢酶40单位、HC02NH4150mM,磷酸50mM(pH7.5),氯霉素6mg/50mL组成的混合液中匀速加人脱氢肉碱盐酸盐0.8M、甲酸0.8M。加完后,调节温度至3090,加人2MNHo0H,调pH7.0。经过70h,获得10.3g左旋肉碱,收率96%。

2)从巴豆甜菜碱出发

巴豆甜菜碱是生物合成L-肉碱的前体。江苏省微生物研究所用此法酶转化产L-肉碱5g/L,转化率40%。

7、基因重组技术法

在传统发酵基础上,通过基因重组技术得到高转化率的微生物菌株,生产左旋肉碱。1995年Eichler将大肠杆菌中CaiD.CaiE基因克隆,并获得转基因工程菌E.colik38,使其肉碱消旋酶的含量及活性显著提高,可用于将DL一肉碱转化为L一肉碱。

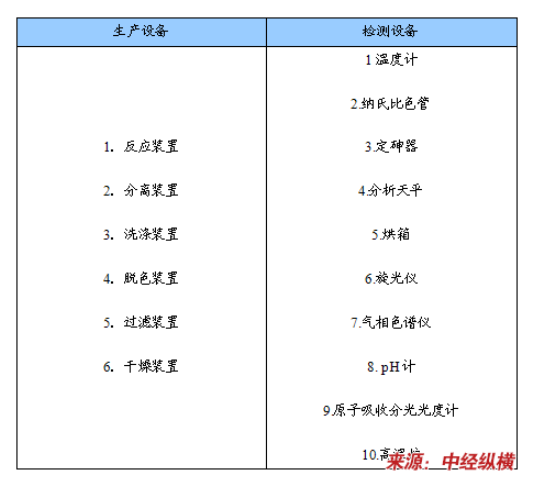

三、主要装置

工业上常采用以还氧氯丙烷为起始原料的化学合成法,可在反应的不同步骤中进行化学拆分或反应前加人手性试剂进行不对称诱导得到左旋肉碱。该法简便,原料廉价,收率较好,但必须解决NaCN等造成的污染。

左旋肉碱生产设备

四、制备方法评价

(1)直接提取法得到的左旋肉碱的绝对量少,并且因有结构类似物的存在而难以分离。提取纯化较繁锁,得率低,不适合工业化生产,经济性不合理。

(2)生物合成法严格限制在肝、肾组织,还需烟酸、维生素C、维生素B6、Fe2+的参与,其中维生素C对肉碱的合成速度影响最大。合成一分子赖氨酸和三分子蛋氨酸,赖氨酸提供碳链和氮原子,蛋氨酸提供甲型。肌肉组织中肉碱含量虽然高,但要依赖来自肝、肾的血液输送。

(3)工业上常采用以还氧氯丙烷为起始原料的化学合成法,可在反应的不同步骤中进行化学拆分或反应前加人手性试剂进行不对称诱导得到左旋肉碱。该法简便,原料廉价,收率较好,但必须解决NaCN等造成的污染。

(4)化学拆分法避开了有毒的氰化物和氯化汞,且无需离子交换树脂,操作安全,简便;生物拆分法尽管纯度很高,但得率太低;通过消旋处理得到的右旋肉碱在以前是作为废物处理的,经过一系列反应得到左旋肉碱,这对于废物利用、降低成本以及环境保护都有很重要的意义。

(5)微生物发酵法生产肉碱水平较低,如液体发酵法一般含肉碱0.3~0.4mg/g干菌体。另外,由于菌种筛选较复杂,许多研究仍停留在实验室水平。

(6)从脱氢肉碱出发的肉碱衍生物转变法必须利用昂贵的辅酶NADH,只适于实验室操作;从巴豆甜菜碱出发的肉碱衍生物转变法利用拆分废物作原料,降低了成本,潜力较大;从^r一丁基甜菜碱出发的肉碱衍生物转变法尽管转化率及产量都很高,但由于成本昂贵限制了工业化的生产规模。

(7)通过基因重组技术生产左旋肉碱尚处于试验阶段,由于此法潜在的优越性,将是今后的研究热点。略……

第五节 上游行业发展状况分析

上游行业——环氧氯丙烷

1、行业生产状况

近年来,随着下游环氧树脂和聚碳酸酯需求的大幅增长,以及高额利润的驱使,环氧氯丙烷成为国内外市场关注的热点。目前,全球环氧氯丙烷产能约为155万吨/年,未来3年还有近50万吨/年的产能投产。预计到2010年,全球产能将快速扩展至200万吨/年以上,届时将可能出现供应过剩的局面。

我国在2006~2007年掀起了环氧氯丙烷建设热潮。2007年,国内生产厂家由2005年的4家增长到10余家,新增产能约为38.3万吨/年。其中,有32.3万吨/年的新增产能采用丙烯高温氯化法,有6万吨/年装置采用甘油氯代法。2007年,国内产能增加到49.7万吨/年,产量约为28万吨左右,同比2006年的10.21万吨增长了146%。

由于下游市场需求强劲,加上2005~2006年国内供应紧张,产品利润空间较大,目前国内仍有多套环氧氯丙烷装置正在建设或计划建设。随着全球生物柴油产业的快速发展,国外主要环氧氯丙烷生产商纷纷建设或计划建设甘油氯代法生产线,而且多选择在市场需求量大的亚洲地区。假如国内的这些计划建设项目部分顺利建成投产,到2010年我国环氧氯丙烷的生产能力将达到65万~75万吨/年。

2、市场需求状况

国内环氧氯丙烷主要用于环氧树脂生产,约占总消费量的90%左右,其次是合成甘油占4%左右,氯醇橡胶占2%,其他领域占4%左右。由于国内环氧氯丙烷市场消费领域单一,下游环氧树脂需求的迅速增长便成为推动环氧氯丙烷发展的主要动力。国内2005年环氧氯丙烷表观消费量为19万吨,自给率为47.2%;2007年表观消费量约33万吨左右,自给率约为83%。消费量和自给率都呈现快速增长态势。

目前,国内环氧树脂的需求仍保持较快的增长。尽管近年来国内产能迅猛增长但仍无法满足需求,每年需要进口大量环氧树脂满足国内市场需求。2005~2007年,国内环氧树脂的净进口量分别为18.2万吨、18.2万吨、17.5万吨。从国内环氧树脂市场的缺口数据来看,未来国内环氧氯丙烷的市场需求仍将保持较高速度增长。预计到2010年,国内环氧氯丙烷的市场需求量将达到66万吨左右。届时,国内产能将达到65万~75万吨/年,基本上能够自给,将不再需要进口产品来满足国内市场需求。

第六节 下游行业发展状况分析

1、婴儿奶粉

1)市场现状

近年来,伴随着我国乳品行业和婴幼儿食品行业的快速发展,我国婴幼儿配方奶粉市场发展迅速。2006年,我国婴幼儿奶粉市场持续“走高”。我国高端婴幼儿奶粉市场销量保持两位数的增长速度,有望取代日本,成为仅次于美国的全球婴幼儿奶粉第二市场,中国是全球婴幼儿配方奶粉发展潜力最大的市场。2004年中国婴幼儿奶粉市场容量为70亿元,2006年约110亿元,每年复合增长率在30%左右,高端婴儿奶粉市场约为50亿元。

2007年、2008年是中国的生育高峰,北京和上海预计有10万以上的新生儿,全国城市0—3岁婴幼儿数量约1090万。这样一个庞大的用户群对国际奶粉巨头无疑是一个诱惑。随着液态奶竞争的激烈和利润的下降,奶粉就成为各乳业巨头关注的焦点。从成本上看,高中档产品成本差异不大,但利润相差将近一倍多,高档利润在20%以上,中档只有10%左右,个别品牌之间的差异甚至更大。

长期以来,80%左右的高端奶粉市场都掌握在雅培、雀巢、惠氏、多美滋等洋品牌手中。2004年后,三鹿、伊利、雅士利、圣元、完达山等国产奶粉品牌开始向中高端市场发力。2006年底,国内奶业巨头蒙牛也与国际乳业巨头丹麦阿拉·福兹公司联手斥资5.4亿元,主攻婴儿奶粉的高档配方奶粉,其第一款高端婴幼儿配方奶粉已经上市。

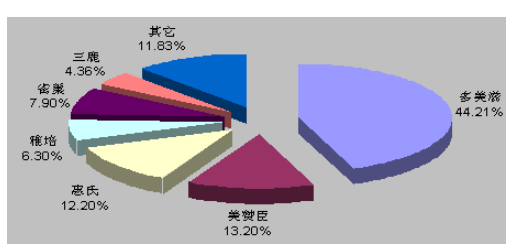

2007年我国婴幼儿奶粉市场品牌占有率情况

目前的婴儿奶粉市场并不成熟,今后国际品牌婴儿奶粉会继续进入中国,势必会给其他老牌的欧美企业带来很大的冲击。洋奶粉的核心竞争力在于品牌和服务,正是良好的品牌形象和细致的服务支撑了其高价格、高利润,而得到市场认可的国产奶粉和洋奶粉在价格上的差距已经不是很明显,但高价格将势必超过部分消费者的心理限价,很容易造成价格崩盘。一旦价格崩盘,市场上出现的收拾残局者将成为最大赢家,就如同蒙牛和伊利收拾液态奶的残局一样。

2)发展前景

目前我国乳品企业共有1500家左右,婴幼儿奶粉在企业生产的奶粉总量中,占到了三分之一以上,但在目前的婴幼儿奶粉中,高档奶粉的比例远不到三分之一,因此其市场空间还非常广阔。

由于中国的计划生育政策,我国城市家庭处于4~6个成年人抚养一个宝宝的阶段。不要让自己的孩子输在起跑线上!成为父母一个坚定的信念。引起他们,特别是中高收入的家庭,在选择婴幼儿配方奶时,奶粉的营养成分已经凌驾于价格之上。因此,婴幼儿配方奶粉高端市场有极大的发展潜力。

2、减肥产品

1)市场现状

随着全球经济的快速发展,人类的膳食、营养状况有了明显的改善。但是,所面临的更严峻的问题是营养结构失衡与营养缺乏的演变,导致了一些非传染性、慢性代谢综合征疾病的发生。最常见的就是肥胖,其在发达国家及经济迅速发展的国家中已逐渐演变成为一种疾病——肥胖症。而且肥胖症的发生率呈现出年轻化和逐年攀升的特点,已被誉为世界性的流行病。

统计数据表明,全球不同程度的肥胖症患者已达到12亿人,并将以每5年翻一番的速度增加。特别是20世纪80年代后,亚洲国家超重和肥胖的人口数量呈现出显著增加的趋势。现今,我国肥胖者已超过9000多万人,约占据成年人总数的18%。在高糖、高脂肪及西式快餐、少运动等生活方式下,儿童的肥胖问题也日益凸显。

肥胖症发病率的逐年增长,推动了全球减肥产品市场的发展。2007年,全球减肥药(不包括营养保健产品在内)的市场规模达到17亿美元,比2006年增长了19%,预测到2010年,肥胖药市场将达到30亿美元。

我国减肥产品主要由保健食品、药品、茶、外用、仪器五大类构成,2007年中国减肥产品市场的年产值近90亿元,是继补益类保健食品之后第二大类别的医药保健产品。中国市场上的各种减肥产品多达915种,经过数年的争斗已形成“三雄”纷争的格局:第一是减肥保健品、药品,其市场份额约占79%;第二是特妆字号外用减肥品,其市场份额约占9%;第三类是减肥、美体医疗器械,其市场份额约为12%。

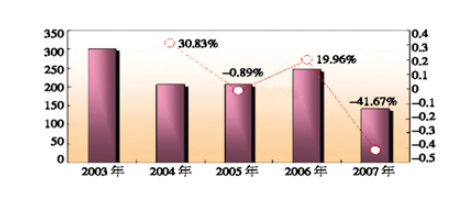

2003-2007年我国国内医院减肥药市场规模

单位:百万

单位:百万2)市场前景

尽管中国是世界上肥胖人口最多的国家,但由于消费习惯和观念的影响,减肥产品自上市以来,其消费者主要是城市青年女性,虽然近些年来减肥产品消费者的平均年龄有增加的趋势,但减肥产品的主要消费人群仍然局限在一个十分狭小的范围内。

在当今,我国经济发展逐步走向成熟和经济泡沫渐渐消除的市场条件下,减肥药的高价位及高利润不可能长期持久地维持下去,而是趋向于社会平均利润及市场竞争的加剧而大幅度回落。再者,随着我国经济的向前发展和人民生活水平的不断提高,肥胖症患者也将继续增加,不同年龄、地区、职业等人群中肥胖患者的数量会增加。

因此,从总量上看,减肥药消费量仍然会大幅度上升,但减肥药产品也将向多样化和多层次方向发展,品牌的价格差异增大。最后,中药类减肥药继续畅市。由于中国肥胖症患者的"中药情绪"的影响和中药类减肥药生产经营者的营销"炒作",越来越多的消费者认为,中药类减肥药毒副作用小,减肥效果好,价格适中,适合于中国人的消费心理,作用及疗效可靠,使中药类减肥药的消费人群及消费量还会持续上升,市场前景看好。略……

--本内容由智汇中经(北京)管理咨询有限公司真实提供,智汇中经提供:可行性研究报告、 扶持资金申请报告、 节能评估报告、 项目申请报告、 项目建议书、 社会稳定风险评估、 商业计划书、 立项申请书、 安全评估报告、 项目实施方案等业务咨询工作。